Lorenzo Biscontin

La situazione del mercato del vino negli ultimi due anni è stata notoriamente difficile e molte analisi e discussioni recenti stanno evidenziando limiti e difetti strutturali del settore del vino italiano, in primis la frammentazione e relativa piccola dimensione media aziendale, nonché l’ampia diffusione della proprietà famigliare. Tutti fattori che riducono la capacità di investire e di attirare persone di talento in azienda e quindi l’adozione di una gestione più manageriale delle cantine.

Tutte cose giuste in linea di principio di cui si discute da una quindicina d’anni almeno, ossia da quando Gianni Zonin in un’intervista televisiva menzionò la frammentazione del settore come il principale problema del vino italiano (da cui la necessità di fusioni, acquisizioni, aggregazioni per creare grandi gruppi vinicoli).

Chi mi segue sa che non sono tenero nei confronti della visione strategica generale del settore, che sicuramente presenta molti limiti.

Eppure io non condivido la visione di una rivoluzione nella struttura del settore per un semplice dato oggettivo: da oltre vent’anni il vino italiano è il vincitore sul mercato globale.

Nel 2017 ho pubblicato un’analisi del mercato mondiale del vino su dati Wine by Numbers – Corriere Vinicolo che rilevava come dal 2004 al 2016 le esportazioni di vino italiane avessero avuta la maggiore crescita assoluta con 2,62 milioni di euro, davanti alla Francia con 2,16 milioni di euro ed al Cile con 1,03 milioni di euro.

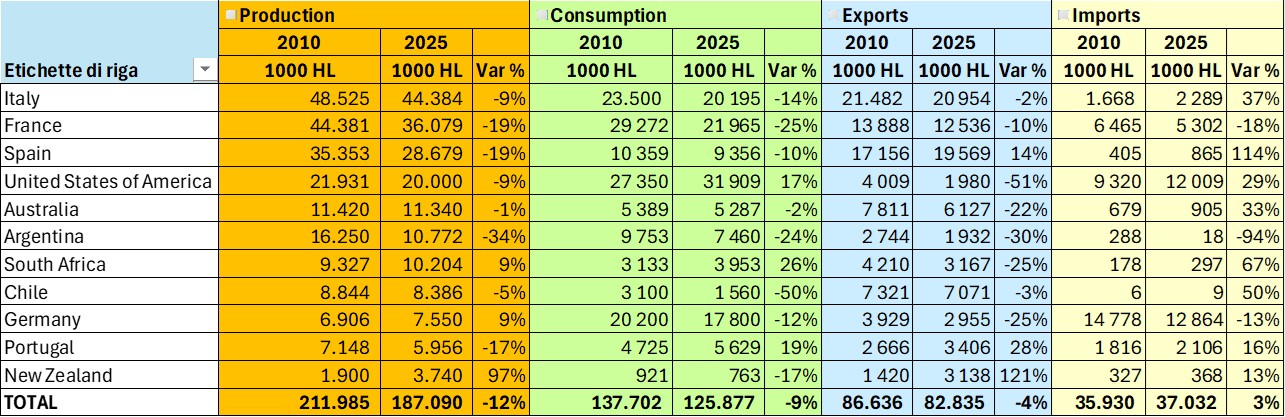

Adesso ho aggiornato l’analisi utilizzando i dati in volume rilevati dall’OIV per il periodo 2010 – 2025, che trovate nella tabella qui sotto.

Il classico confronto con la Francia è impietoso, a sfavore dei transalpini.

I Paesi che con performances di esportazione migliori dell’Italia sono:

- Spagna, che però ha un prezzo medio complessivo nel 2025 di 1,52 euro/litro contro i 3,73 dell’Italia, ed esporta il 57% del proprio vino come sfuso.

- Portogallo, la cui quantità esportata è pari al 16% dell’export italiano e con un prezzo medio nel 2025 di 2,81 euro/l.

- Nuova Zelanda, la cui quantità esportata è però pari al 15% dell’export di vino italiano e le cui esportazioni di vino sfuso hanno raggiunto il 54% del totale, abbassando il prezzo medio che nel 2025 è stato di 3,6 euro/l

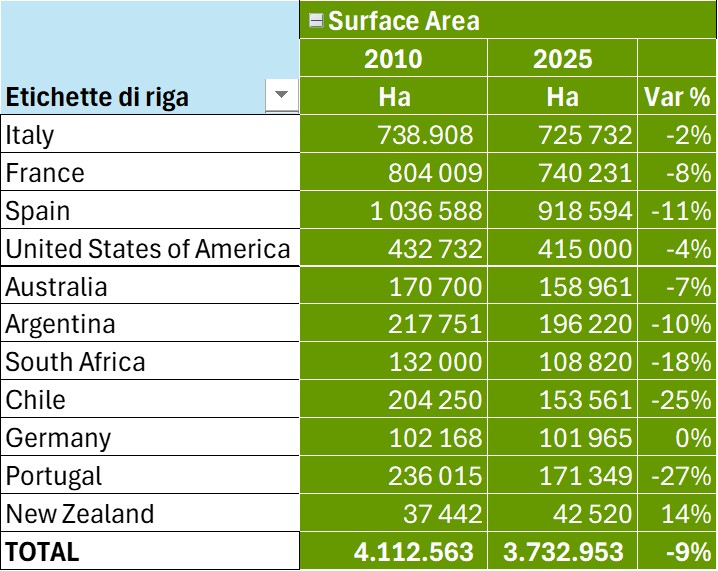

Osservando la situazione della superficie la situazione italiana risulta competitivamente ancora migliore, con solo Germania e Nuova Zelanda che fanno meglio dell’Italia.

Quindi tutto va ben, madama la Marchesa?

Sicuramente no.

Basta guardare all’ultimo rapporto Mediobanca che evidenzia come nel 2025 le cantine italiane abbiano aumentato gli investimenti in cantina e ridotto quelli di marketing. Ovvero si è investito più per produrre meglio vino che è sempre più difficile vendere invece di investire in attività che la vendita la facilitano. E’ se questo è successo per le 225 cantine più grandi, con fatturato oltre 20 milioni di euro, immaginiamo le altre.

Però io ci penserei non due, ma quattro volte prima di perseguire un cambiamento strutturale del settore.

Soprattutto: perché non saprei con quale cambiarlo? Attualmente non esiste nel mondo uno che funzioni meglio.

Piuttosto vanno ricercati percorsi che riducano i punti di debolezza ed amplifichino i punti di forza all’interno dell’attuale struttura che ha dimostrato nei fatti, e magari anche controintuitivamente, di funzionare più di tutte le altre.