14 maggio 2022

(di Giulio Bendfeldt) Dopo aver “sfangato” la crisi da pandemia con un rimbalzo nella seconda parte del 2021 e nel primo bimestre di quest’anno, il mondo del vino si ritrova in questi giorni a Dusseldorf, al Prowein che torna in presenza dopo due anni di vuoto. Sul tavolo non soltanto i borderaux da riempire, ma non pochi quesiti: quanto peserà il conflitto russo-ucraino nei bilanci 2022? Quando incideranno le politiche per la sostenibilità? I consumatori accetteranno vini più cari questo autunno?

A queste domande ha provato a dare una risposta il tradizionale Business Report elaborato per conto del Prowein dall’Istituto Wine and Beverage Management dell’Università di Geisenheim sotto la direzione della Prof.ssa e Dott.ssa Simone Loose ed il suo team che ha coinvolto 3mila referenti nel mondo.

Il report paga lo scotto di essere precedente all’invasione (qui la nostra presentazione di allora), ma la necessità di adeguare le imprese ai “vecchi” target della sostenibilità era già posta in discussione dal sistema delle imprese vitivinicole e del commercio/horeca ad esso collegato.

E la domanda che è emersa è la più classica e tranchant di tutte? Quanto costa? E i consumatori saranno disposti a pagare di più?

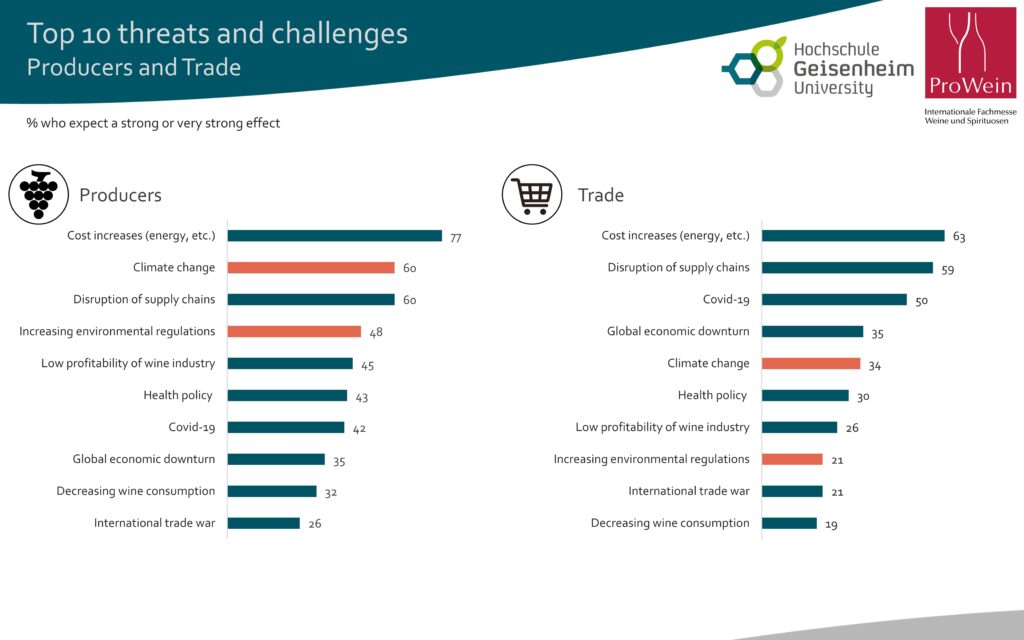

L’avvenuta ripresa economica globale, concentrata tutta nello stesso tempo, ha portato a forti aumenti dei costi dell’energia, delle materie prime e dei trasporti, nonché a forti ritardi nel trasporto globale delle merci e quindi anche del vino. Gli aumenti dei costi minacciano la redditività delle transazioni internazionali di vino. Il settore vinicolo si trova nella situazione di dover affrontare la sfida di trasferire questa maggiorazione di costi. Poiché i budget dei consumatori sono già fortemente gravati dalla situazione inflazionistica vigente, il settore vinicolo è preoccupato di come reagiranno i consumatori di vino agli aumenti dei prezzi. Non è quindi chiaro fino a che punto l’attuale tendenza alla “premiumizzazione” del vino possa continuare nel prossimo futuro.

La pandemia ed il corso della scorsa estate non estremamente calda, hanno ammorbidito la percezione pubblica del cambiamento climatico. Tuttavia il processo di questo cambiamento è in atto ed è ininterrotto: rappresenta una minaccia da forte a molto forte, per sei produttori di vino su dieci, rendendo necessarie misure costose di adattamento. Allo stesso tempo, i produttori di vino devono affrontare questa sfida ecologica, facendo degli investimenti per soddisfare la crescente regolamentazione ecologica. Con la bassa redditività della maggior parte dei produttori vinicoli, superare le sfide ecologiche, specialmente per molte piccole aziende, costituisce un onere economico non comune, accelerando ulteriormente il processo di concentrazione.

Per i produttori di vino, il numero di sfide è complessivamente aumentato a causa dell’incremento dei costi. In Francia e Germania, la politica sanitaria europea, per ridurre il consumo di alcol viene percepita in modo particolarmente forte. I produttori dei paesi del Nuovo Mondo, Stati Uniti, Australia e Sud Africa, considerano come sfide, la guerra commerciale internazionale, la concorrenza di altre bevande (Hard Seltzer, Craft Beer) e la legalizzazione della cannabis.

Il Green Deal, della Commissione Europea, ha come obiettivo, aumentare la sostenibilità, è arrivare a coltivare un quarto dei vigneti europei con la certificazione biologica. Di conseguenza, nel settore vinicolo si è accesa la discussione su quanto sostenibile sia una viticoltura ecologica.

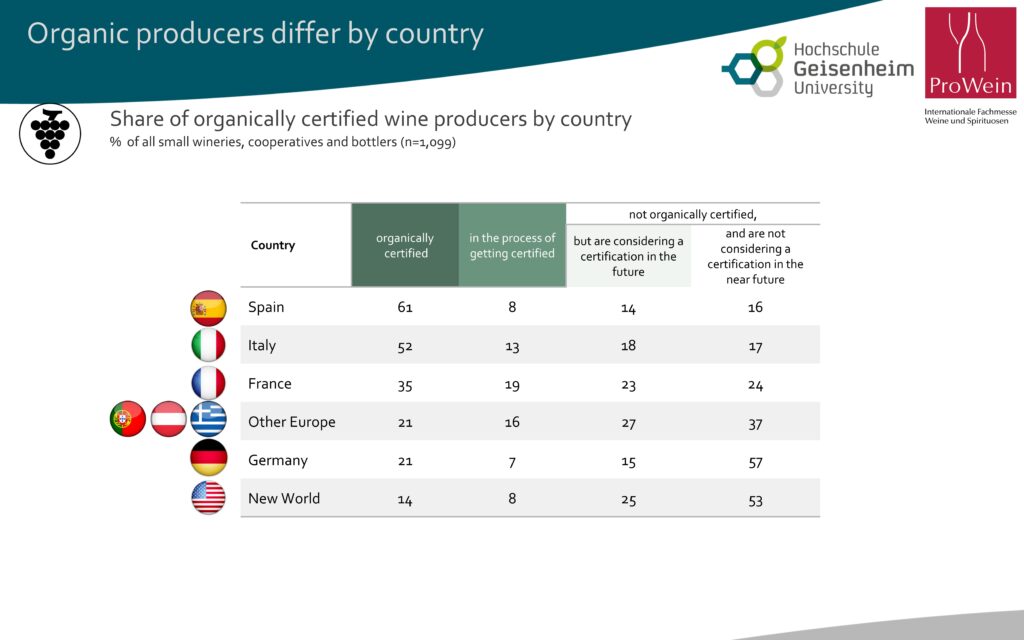

I leader del settore che hanno partecipato all’indagine sono molto più spesso ecologicamente certificati, rispetto alla media del settore, e i valori non sono rappresentativi per tutti i paesi vitivinicoli. Con il vantaggio climatico delle estati secche e mediterranee, la viticoltura biologica è più diffusa in Spagna e in Italia, rispettivamente il 61% e il 52% dei leader del settore che hanno partecipato all’indagine, e solo pochi non possono immaginare una futura riconversione.

A causa del clima umido e fresco, che favorisce le malattie fungine nelle viti, solo il 21% dei partecipanti al sondaggio tedesco è certificato ecologicamente e la maggior parte dei viticoltori tedeschi e del Nuovo Mondo non può nemmeno immaginare un cambiamento in futuro.

La maggior parte dei rivenditori di vino (78%), albergatori (77%) e ristoratori (72%) ritiene che in futuro, la produzione di vino biologico continuerà ad aumentare. La fiducia è più alta tra i rappresentanti del commercio in Scandinavia, Belgio, Lussemburgo, cosi come in Francia e Italia. Alcuni di questi paesi hanno anche constatato la domanda attiva dei consumatori di vino biologico. I rivenditori di vino nei Paesi Bassi, in Germania e nell’Est Europa, segnalano invece una minore domanda dei consumatori e una mancanza di disponibilità a pagare per un vino biologico e sono quindi meno ottimisti sull’incremento di questo vino. Per quanto riguarda la vendita al dettaglio, la riluttanza dei consumatori a pagare per il vino biologico ed i suoi costi di certificazione sono i motivi principali, per rinunciare alla certificazione. Solo un terzo del commercio e della gastronomia prevede che l’UE raggiungerà l’obiettivo del 25% di vigneti biologici.

Dal punto di vista dei viticoltori, il rischio economico e l’uso del rame per la protezione delle piante, sono i due motivi principali contro la certificazione ecologica. La sostenibilità ecologica ed economica della viticoltura ecologica, è vista piuttosto criticamente dai viticoltori. Nel complesso, solo la metà ritiene che la viticoltura economica sia ecologicamente sostenibile. In Spagna, l’approvazione è più alta con l’82%, mentre i viticoltori tedeschi, a causa della protezione delle piante spesso necessaria, sono i più critici con solo il 41%. Ancora meno positivamente è valutata la sostenibilità economica della viticoltura biologica. Solo il 30% dei viticoltori tedeschi, il 40% dei viticoltori in Francia e in Italia e il 58% dei viticoltori in Spagna sono del parere che la viticoltura biologica sia economicamente sostenibile a lungo termine. Una maggiore disponibilità a pagare il prezzo richiesto da parte dei consumatori, sarebbe un presupposto importante, per coprire i maggiori costi della produzione di vino biologico in regioni viticole non ideali dal punto di vista climatico.

Dal punto di vista dell’industria vinicola, dei tre pilastri della sostenibilità, il pilastro economico della sopravvivenza a lungo termine dell’azienda, è la dimensione più importante della sostenibilità. Solo le aziende economicamente valide e di successo possono investire nella sostenibilità ecologica e sociale.

Come concetto più recente, la certificazione di sostenibilità non è ancora così diffusa come la viticoltura biologica. È guidata dal Nuovo Mondo e dalla Francia, dove circa la metà dei viticoltori che hanno partecipato all’indagine sono già certificati sostenibili. In Spagna, Italia, Portogallo, Austria e Grecia, il 40-50% degli intervistati sta valutando la futura certificazione sostenibile. Delle più grandi cooperative e cantine, un terzo, ha attualmente una certificazione sostenibile o è in fase di certificazione. Nelle piccole cantine, la disponibilità è ancora minore. In Germania, dove hanno preso parte all’indagine anche molte piccole imprese, la maggior parte delle aziende non riesce ancora a immaginare una certificazione sostenibile.

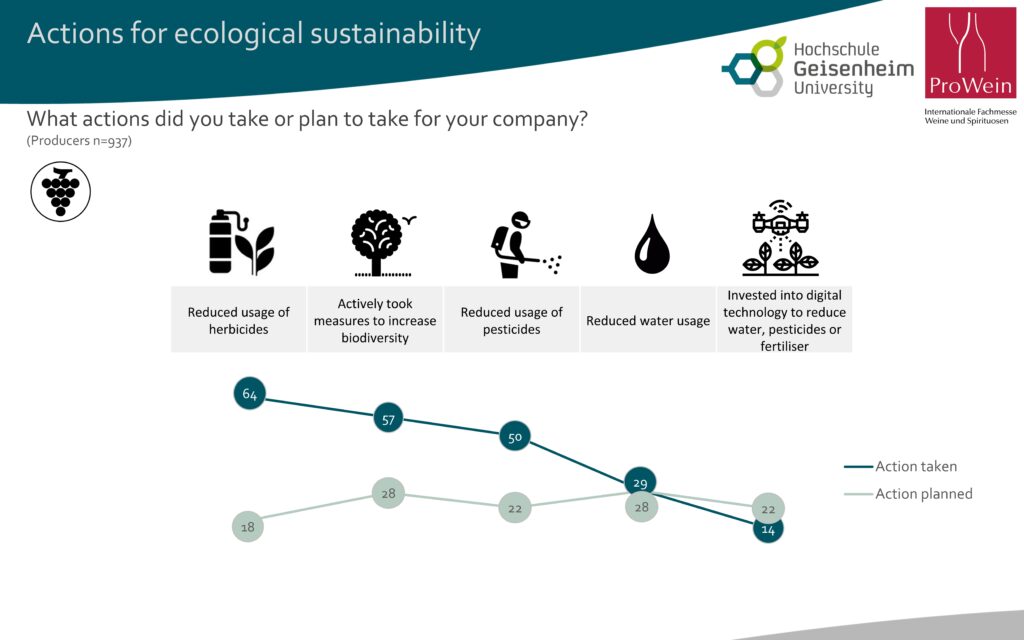

I viticoltori intervistati, hanno dichiarato di aver attuato soprattutto misure di sostenibilità ambientale. In totale, due terzi delle aziende vitivinicole intervistate hanno ridotto l’uso di erbicidi (Francia e Austria sono in testa con l’80% davanti alla Spagna con il 74%) e hanno adottato misure attive per accrescere la biodiversità (Stati Uniti 78%, Francia 72%, Germania 61%). Complessivamente, la metà delle aziende agricole ha ridotto l’uso di pesticidi (Nuova Zelanda 100%, USA 90%, Francia 80%, Spagna 70%) e quasi un terzo ha ridotto l’uso di acqua (Sudafrica 90%, Nuova Zelanda 50%, Portogallo 40%).

A causa degli elevati costi di investimento, l’uso della tecnologia digitale per ottimizzare il consumo di acqua, di fertilizzanti ed erbicidi è ancora poco diffuso. I paesi del Nuovo Mondo (Australia 50%, USA 33% e Sudafrica 33%) guidano qui la classifica davanti ai paesi del Vecchio Mondo (Spagna e Italia 22%, Francia e Portogallo 17%, Germania 11%).

Finora i commercianti di vino e i ristoratori hanno concentrato le loro attività soprattutto sul risparmio delle risorse. Tra questi figurano il risparmio di carta, grazie alla digitalizzazione da parte di un’impresa su due, la riduzione dei rifiuti (Norvegia e Portogallo 50%; Finlandia, Svezia e Spagna 45%), la riduzione dell’energia (Svezia 43%, Finlandia 35%, Germania 28%, Belgio 26%), l’ottimizzazione della catena di approvvigionamento per la riduzione delle emissioni di CO2 (Lussemburgo 45%, Norvegia 36%, Svezia 32%) ed il passaggio a un fornitore di energia neutrale in termini di CO2 (Svezia 25%, Italia e Belgio 24%, Austria 18%).

Inoltre, i commercianti di vino e la gastronomia svolgono un ruolo molto importante nell’elencare, commercializzare e comunicare i prodotti sostenibili ai consumatori. Finora, una gran parte del settore retail, ha dichiarato di commercializzare principalmente vini certificati ecologicamente o sostenibili, come parte del proprio portafoglio, (Svezia 67% dei rivenditori, Francia 60%, Finlandia 57%, Polonia e Lussemburgo 55%, Regno Unito 52%, Italia 47%). Mentre un produttore di vino su quattro afferma di utilizzare imballaggi alternativi per il vino, solo un rivenditore e ristoratore di vino su dieci li ha elencati per la commercializzazione.

Ci sono grandi differenze regionali con una chiara leadership dei paesi monopolisti del nord (Svezia 57%, Finlandia 48%, Norvegia 43%, Canada 30%, Regno Unito 24%, Francia 20%, Germania 4%). Poiché la produzione e il trasporto delle bottiglie di vetro sono responsabili per un terzo alla metà delle emissioni di CO2, il maggiore potenziale per sostenere maggiormente i prodotti sostenibili risiede nella responsabilità della vendita al dettaglio.

L’industria concorda sul fatto che i consumatori non sono in grado di comprendere e differenziare la molteplicità delle certificazioni ecologiche e sostenibili. Otto esperti su dieci del settore, chiedono un unico e forte standard di sostenibilità da comunicare insieme ai consumatori.

La definizione imprecisa di sostenibilità e il rischio di “greenwashing” (occultazione dell’impatto ambientale), sono citati come i maggiori ostacoli alla certificazione, seguiti dalla riluttanza dei consumatori a pagare e dai costi di certificazione troppo elevati.

Con 8 aziende su 10, la maggioranza assoluta degli esperti del settore è consapevole che l’industria del vino ha ancora una chiara esigenza di miglioramento in termini di sostenibilità e le aziende che sono già certificate in modo sostenibile o sono in fase di certificazione richiedono normative statali aggiuntive. Dal punto di vista di queste aziende, particolarmente interessate alla sostenibilità, certificazione e regolamentazione statale si integrano a vicenda e non si sostituiscono. Dal punto di vista dei produttori di vino, tuttavia, esiste il rischio che una regolamentazione sostenibile porti a distorsioni della concorrenza dovute all’aumento dei costi. Ogni secondo produttore di vino teme la concorrenza delle importazioni di vino da paesi con standard di sostenibilità più bassi e chiede un risarcimento sotto forma di restrizioni all’importazione per il vino non sostenibile.