Lorenzo Biscontin

Lo scorso venerdì 14 novembre si è tenuto a Verona il convegno “2025, il vino italiano nella tempesta perfetta: quali i modelli di business vincenti?”

Il convegno prendeva le mosse dalla ricerca realizzata da Studio Impresa di Verona, diretto da Luca Castagnetti, sui bilanci 2022. 2023 e 2024 di 877 cantine che nel 2024 rappresentavano circa il 95% del fatturato complessivo del settore vitivinicolo italiano.

Si tratta di un’analisi unica per la sua portata e che ha fornito indicazioni di estremo interesse.

In estremissima sintesi il quadro che deriva dallo studio dei bilanci di queste cantine è complessivamente positivo, con un miglioramento di tutti i principali aspetti della gestione aziendale: fatturato, redditività, indebitamento e patrimonializzazione.

Allo stesso tempo si rileva come la situazione generale non sia espressione di una contesto omogeneo, ma piuttosto la media di realtà molto diverse.

Particolarmente interessante la suddivisione introdotta da Luca Castagnetti delle cantine secondo l’indice “Immobilizzazioni materiali/totale attivo”, definendo “Light” le aziende con valore di questo indice inferiore o uguale al 30% e “Strong” quelle con valore superiore.

L’obiettivo di questo articolo però non è tanto commentare lo studio, che trovate sull’ultimo numero del Corriere Vinicolo (media partner dell’iniziativa), quanto quello di provare ad approfondire l’analisi dei dati pubblicati per contribuire alla comprensione dell’attuale scenario dell’offerta vitivinicola italiana e per fornire ulteriori spunti di approfondimento.

La ricchezza di questa banca dati di 1.000 bilanci di cantine italiane è infatti incalcolabile e mi unisco all’auspicio fatto da Ivan Rossi su Linkedin, che si analizzi utilizzando gli strumenti dell’analisi multivariata.

Il mio approfondimento si è svolto concentrandosi sui dati unitari medi aziendali, ad integrazione dei dati complessivi per classe di fatturato che sono stati presentati.

Prima di passare ai risultati della mia analisi, alcune note metodologiche:

- L’analisi si è concentrata sul fatturato poiché i classici parametri di redditività dell’analisi di bilancio (Ebitda, Ebit, Valore aggiunto) non hanno significato per le imprese cooperative per la presenza nei costi delle liquidazioni dei conferimenti dei soci, in cui però si trovano sia il pagamento dell’uva che la distribuzione dell’utile. L’Ebitda si è analizzato solamente per le cantine “Light” e “Strong”, da cui nello studio sono state, giustamente, escluse le cooperative.

- Il fatturato delle “Srl+Spa” è stato calcolato per differenza tra il fatturato totale e quello delle cooperative.

- La numerica delle aziende “Light” e “Strong” è stata ricalcolata per isolare solo le “Srl+Spa” a cui si riferiscono i dati di fatturato ed Ebitda.

- Le quote di numerica e fatturato per le diverse tipologie di aziende e classi di fatturato sono state sempre calcolate sui valori del totale totale del campione in modo da ottenere valori perfettamente confrontabili.

- Mancando il dettaglio per classi di fatturato per le categorie “Agricole” ed “Industriali” tra i dati pubblicati, queste categorie sono state considerate solamente nell’analisi dei dati complessivi.

- Le tipologie di cantina rappresentano tre aggregati distinti e alternativi: [”Srl+Spa” + Coop], [Light + Strong], [Agricole + Industriali]

- L’analisi si è limitata ai soli dati relativi al 2024.

La dimensione media aziendale: le cantine grandi sono MOLTO grandi.

Si dice giustamente che la media è l’indicatore dei poveretti, perché per sua natura tende a nascondere la presenza di situazioni molto diverse.

Però basta conoscerne i limiti per usarla cum grano salis nella sua capacità di semplice punto di partenza di un’analisi.

Nel primo grafico quindi riporto la dimensione media (fatturato in euro) per tipologia (ricordo che le tipologie rappresentano tre aggregati distinti e alternativi.

Si nota come in media le cooperative siano leggermente più grandi delle aziende private, le “Light” molto più grandi delle “Strong” e le “Agricole” molto più piccole della media e delle “Industriali”.

Si nota anche come la dimensione media delle cantine “Industriali” si quasi sovrapponibile a quello delle cantine “Light”, facendo suppore un’ampia sovrapposizione delle aziende comprese in questi due aggregati.

Infine, già questa prima analisi si intuisce che la media possa nascondere al suo interno realtà molto diverse.

Intuizione che trova conferma nell’analisi delle diverse tipologie per classi di fatturato rappresentata nel secondo grafico qui sotto.

Nel leggere questo grafico bisogna tenere ben a mente che la crescita tra le classi “Ricavi>5<10 mln” e “Ricavi >10<20 mln” è determinata dal disegno della ricerca. In altre parole Il sostanziale raddoppio delle dimensioni medie e dovuto alla definizione degli intervalli delle classi. Stessa cosa vale per la crescita tra la classe “Ricavi >10<20 mln” e quella “Ricavi >20<50 mln”.

Ciò premesso, l’atomizzazione delle 467 aziende nella classe < 5 mln si riflette in valori medi che vanno dai 2,5 mln per le Coop ai 2,1 mln per le “Light”. Ovvero la metà del limite massimo della classe.

L’informazione realmente rilevante di questo grafico però è la grande dimensione media delle aziende nella classe di ricavi >50 milioni di euro, che fa supporre come in realtà lo “scalino” di fatturato sia molto più netto. Per leggere compiutamente questa informazione conviene indicare la numerica per tipologia delle cantine presenti in questa classe di fatturato: 55 totali, 39 Srl+spa, 16 Coop, 29 Light, 10 Strong.

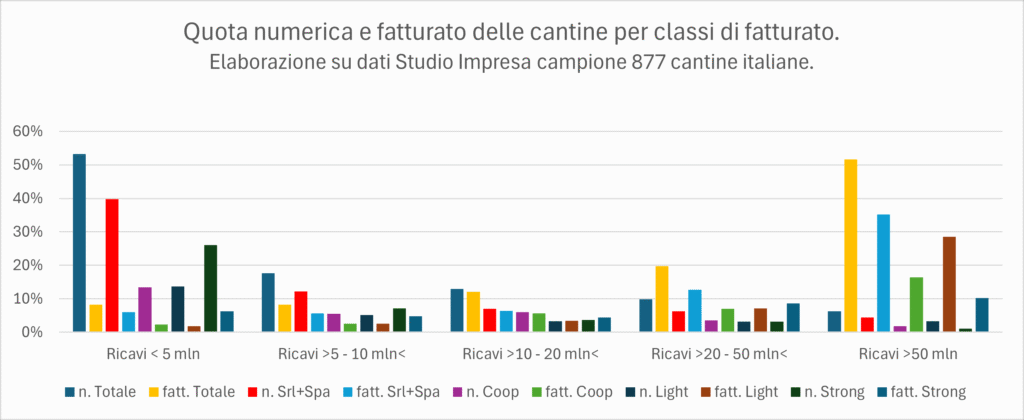

Il confronto tra la quota numerica e quella di fatturato: si conferma il dominio delle grandi cantine.

Una maggiore comprensione della struttura del settore può venire dal confronto tra le quote della numerica e del fatturato per le diverse tipologie e classi di fatturato sul totale del campione.

Il terzo grafico che segue non è di immediata lettura; me ne scuso e la chiarisco con un esempio.

La prima barra (blu) da sinistra rappresenta la quota del numero complessivo di cantine con fatturato inferiore a 5 milioni di euro sul numero totale di cantine del campione. Ovvero 467 / 877=53%

La seconda barra (ocra) da sinistra rappresenta la quota del fatturato complessivo delle cantine con fatturato inferiore a 5 milioni di euro sul fatturato totale del campione.

Ovvero 1.107.570.814 / 13.423.281.070=8%.

Quindi il 53% delle cantine realizza l’8% del fatturato del campione.

La stessa logica vale per tutte la barre successive.

Anche in questo caso il grafico indica lo squilibrio verso le cantine con ricavi > 50 milioni, mentre nella classe tra i 10 e 20 milioni di ricavi si osserva un sostanziale equilibrio tra quota numerica e quota di fatturato.

La correlazione tra dimensione e produttività: la dimensione porta efficienza?

La risposta sintetica è: probabilmente sì.

Perché l’indice di correlazione tra dimensione media aziendale e fatturato per addetto su base regionale è di 0,88 (per i lettori meno esperti in statistica descrittiva ricordo che il valore massimo dell’indice è 1, quando la correlazione positiva tra le due variabili è totale).

Però con almeno due avvertenze:

- L’analisi è stata condotta sui dati per regione, perché gli unici pubblicati che riportassero il fatturato per addetto. Le caratteristiche dei vini delle regioni italiane e la loro immagine/valore percepito sul mercato sono diverse e questo può portare una distorsione nel parametro del fatturato per addetto, utilizzato qui come indicatore dell’efficienza aziendale.

- La correlazione non è condizione sufficiente per determinare la causalità. Però ne è condizione necessaria, quindi direi che la cosa merita un approfondimento.

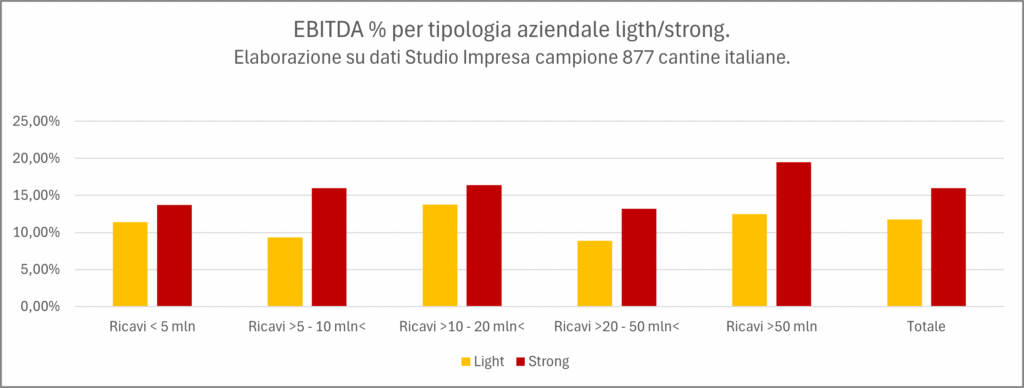

La dimensione porta efficaccia? Ovvero redditività?

Qui la risposta sintetica è: dipende.

L’analisi si è limitata alle aziende “Light” e “Strong” perché da questo sottocampione erano escluse le Cooperative e quindi il confronto dell’Ebitda per classe di fatturato era significativo.

Come si vede nel quinto grafico qui sotto, per le aziende “Light” non sembra esserci un comportamento univoco: il valore più alto è il 13,77% raggiunto dalle aziende con ricavi tra 10 e 20 milioni di euro, quelle con ricavi sotto i 5 milioni e quelle con ricavi oltre i 50 milioni mostrano valori vicini di 11,39% e 12,48% rispettivamente. L’Ebitda più basso si registra nelle cantine “Light” con fatturato tra 20 e 50 milioni.

Diversa la situazione per le aziende “Strong”, dove le aziende oltre 50 milioni registrano un Ebitda del 19,45%, nettamente superiore a quello delle classi di fatturati inferiori. Anche in questo aggregato la redditività più bassa si riscontra nella classe 20-50 milioni di fatturato.

Un’ultima osservazione nella lettura di questi dati: l’Ebitda negli anni si è affermato come l’indicatore di redditività di riferimento, probabilmente perché è quello più rilevante nelle operazioni di acquisizioni di aziende. Però racconta solo una parte della storia.

In questo caso i due aggregati sono stati definiti in base all’intensità delle immobilizzazioni sul totale dell’attivo. Quindi, per definizione, le cantine “Strong” hanno un livello di svalutazioni ed ammortamenti superiore rispetto alle “Light”. Sarebbe interessante confrontare anche l’Ebit e l’Ebt per vedere la capacità delle diverse tipologie di creare utile per la proprietà.